相続税の申告と納税

相続税の申告が必要な方

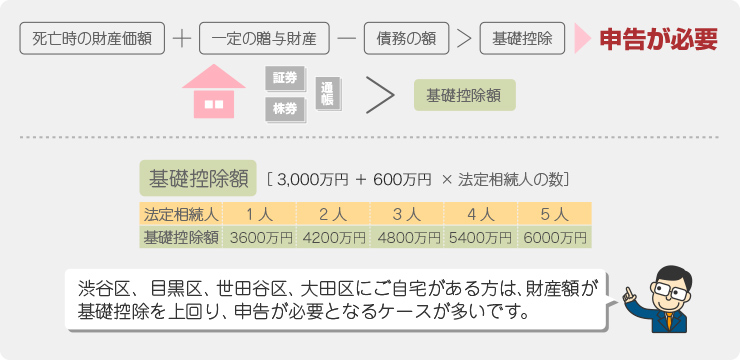

相続が発生した場合には、全ての方が相続税の申告が必要となる訳ではありません。

お亡くなりになられた方の財産に一定の贈与財産を加えた金額が債務および基礎控除額を上回る場合に申告が必要となります。

また、相続税の様々な特例を使うためには、申告が必要です。したがって、特例を適用して相続税がゼロのときでも申告しなければなりません。

相続税の申告期限と納税

相続税の申告期限は、相続開始(被相続人の死亡した日)を知った日の翌日から10ヶ月以内です。

10ヶ月以内に相続税の申告と納税をしなければなりません。

相続税の計算方法

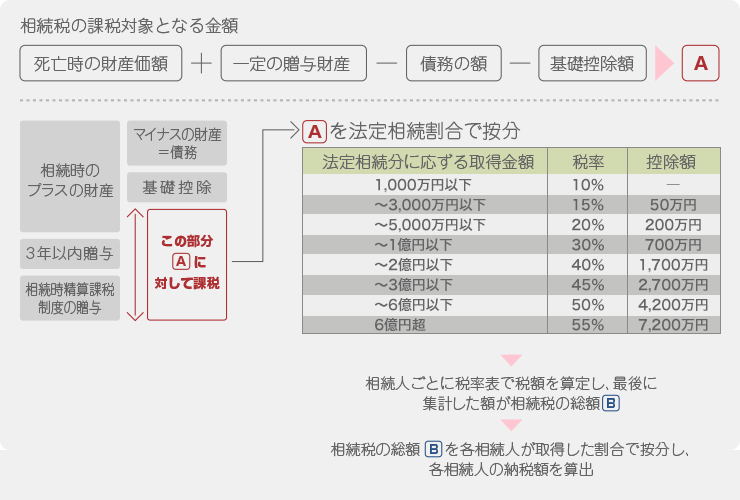

配偶者については(配偶者の税額軽減)

配偶者が取得した財産が1億6千万円または法定相続割合に応ずる金額のいずれか多い金額までは相続税が生じません。

ケーススタディ

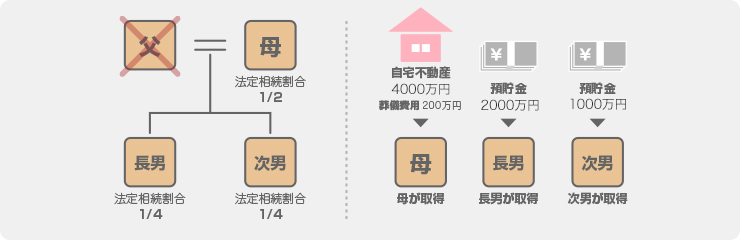

父が亡くなり、相続人は、母、子2人(長男・次男)の3人。

相続財産は、自宅不動産(4,000万円)と預貯金(3,000万円)、葬式費用は、200万円。

遺産の分割は、母が自宅不動産と葬式費用、長男は預貯金の2,000万円、次男は預貯金の1,000万円を取得

相続税の申告は様々な特例があり、税理士の経験値によっても納税額が異なるほど煩雑です。10ケ月以内という短期間で相続税申告と納税を済ませることは困難を極めます。経験豊かな「あんしん相続・遺言サポートセンター」にご相談ください。