| 項目 |

内容 |

適用時期等 |

土

地

住

宅

税

制 |

空き家に係る譲渡所得の特別控除の創設 |

相続時から3年を経過する日の属する年の年末までに、被相続人の居住用不動産を相続した相続人が、その居住用不動産を譲渡した場合には、一定の条件のもと、譲渡益から3,000万円を控除することができるようになります。 |

平成28年4月1日から平成31年12月31日までの譲渡について適用 |

| 既存住宅における三世代同居改修工事をした場合の特別控除の創設 |

自己の有する家屋に一定の三世代同居改修工事を行った場合に、一定金額を所得税額から控除できる制度が創設されます。 |

平成28年4月1日から平成31年6月30日までの間に行われた工事について適用 |

| 農地保有にかかる課税の強化・軽減 |

- 一定の遊休農地について、固定資産税等における農地の評価上、正常売買価格から45%差し引く制度が適用対象外となります。

- 農地を10年以上農地中間管理機構(農地集積バンク)に貸した場合、農地の固定資産税等の課税標準が3年間半額となります。

(賃貸期間が15年以上の場合は、5年間半額)

|

1.平成29年度から適用 |

| 居住用財産の買換え等の場合の各特例の延長 |

以下の制度が2年間延長

「特定の居住用財産の買換え等の場合の長期譲渡所得の課税の特例」

「居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除」

「特定居住用財産の譲渡損失の損益通算・繰越控除」 |

平成29年12月31日までの居住用財産の譲渡まで延長 |

消

費

税 |

消費税の軽減税率の導入 |

平成29年4月1日から消費税等の税率が8%から10%に変更する際、飲食料品の譲渡等※に対して軽減税率(8%)が導入されます。

※(1)酒類及び外食等を除く

(2)定期購読契約が締結された週2回以上発行される一定の新聞 |

平成29年4月1日から導入 |

| インボイス制度の導入 |

- 適格請求書(インボイス)の保存が仕入税額控除の要件とされます。

(税率の異なる商品ごとの税率・税額、事業者ごとの番号を明記)

- インボイス導入までの間は、現行の請求書等保存方式を維持しつつ、軽減税率の区分経理に対応するための措置が講じられます。

(軽減税率の対象である旨、税率ごとの対価の額を請求書等に記載。上記事項を請求書等の交付を受けた事業者が追記することも認められる)

|

- 平成33年4月1日から導入

- 平成29年4月1日から導入

|

| 売上税額の簡便計算に係る経過措置 |

基準期間における課税売上高が5,000万円以下の事業者について、一定割合※を軽減税率対象品の売上げとして税額を計算する特例が設けられます。

※売上高に占める軽減税率の対象品の割合を一定の方法で計算し、実際の売上高合計にこの割合をかけて売上げに係る税額を計算する制度。算定が困難な場合は、その割合を50%として計算することも可能。 |

平成29年4月1日から平成33年3月31日までの期間に適用

(平成29年4月1日から平成30年3月31日の属する課税期間の末日までは、基準期間における課税売上高が5,000万円超の事業者も一定の場合、適用可能) |

| 仕入税額の簡便計算に係る経過措置 |

基準期間における課税売上高が5,000万円超の事業者に簡易課税に準じた方法で課税仕入れ等の税額を計算することを認める措置及び簡易課税制度の適用を受ける旨の届出書等を提出した日の属する課税期間から適用が認められる措置※が講じられます。

※現行では、原則は課税期間開始前の提出が必要 |

平成29年4月1日から平成30年3月31日までの日の属する課税期間の末日までに一定の届出をした場合に適用 |

| 高額資産を取得した場合の仕入税額控除の適用の見直し |

事業者(免税事業者を除く)が、簡易課税制度の適用を受けない期間中に、国内における高額資産※の課税仕入等を行った場合には、その仕入等の日の属する課税期間からその課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、事業者免税点制度及び簡易課税制度が適用できなくなります。

※高額資産とは、一取引単位につき、支払対価の額が税抜1,000万円以上の棚卸資産または調整対象固定資産 |

平成28年4月1日以後に仕入れ等を行った場合に適用。

ただし平成27年12月31日までに締結した契約に基づき平成28年4月1日以後に仕入れ等を行った場合は適用なし。 |

そ

の

他 |

加算税制度の見直し |

過去5年以内に無申告加算税または重加算税が賦課された者に対し、再び無申告加算税または重加算税を賦課する場合について、これらの加算税が10%加重する措置が導入されます。 |

平成29年1月1日以後に法定申告期限が到来する国税について適用 |

| 自動車取得税・自動車税・軽自動車税 |

- 自動車取得税が平成29年3月31日をもって廃止されます。

- 自動車税・軽自動車税に環境性能割(仮称)が導入され、「取得価額×税率」で課税されます(税率は燃費基準等により決まり0%~3.0%)

- 自動車税・軽自動車税のグリーン化特例について見直しが行われた上、適用期限が1年延長されます。

|

2.平成29年4月1日から施行し、同日以後の自動車の取得に対して適用

3.平成29年3月31日まで延長 |

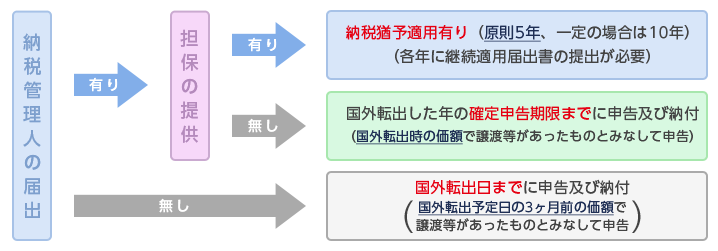

平成27年度税制改正により、平成27年7月1日以後に国外転出をする居住者について、対象資産の含み益に対して所得税(復興特別所得税を含む)が課税される制度が創設されました。

平成27年度税制改正により、平成27年7月1日以後に国外転出をする居住者について、対象資産の含み益に対して所得税(復興特別所得税を含む)が課税される制度が創設されました。