ASAHI NEWS 平成30年9月10日 第102号

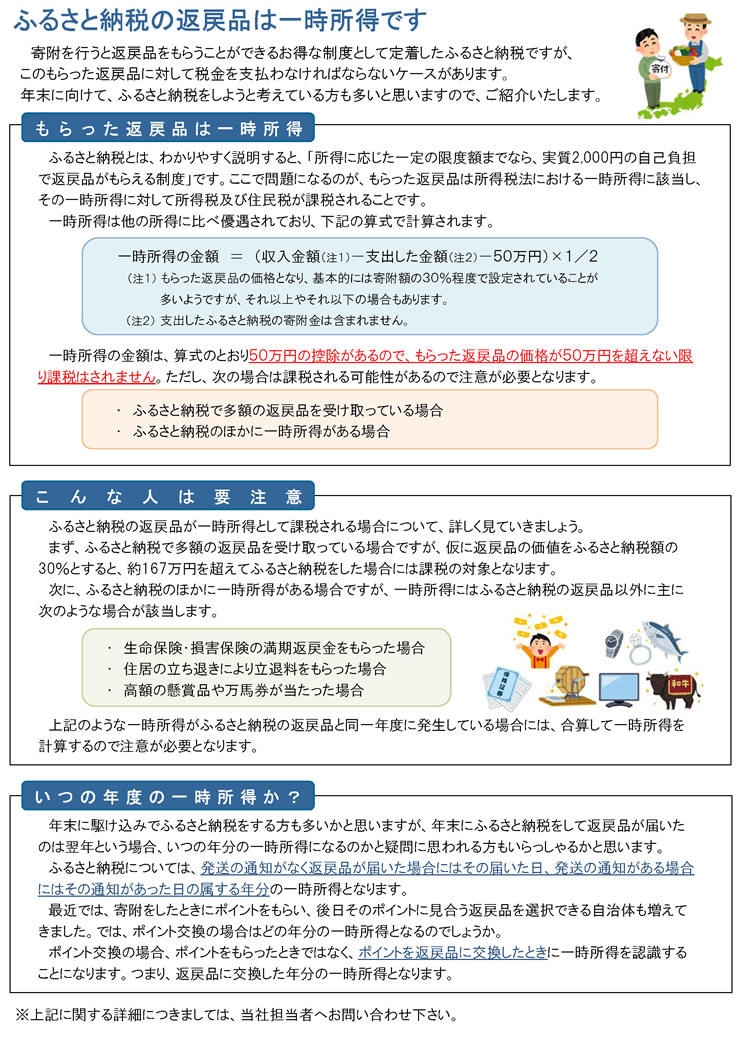

ふるさと納税の返戻品は一時所得です

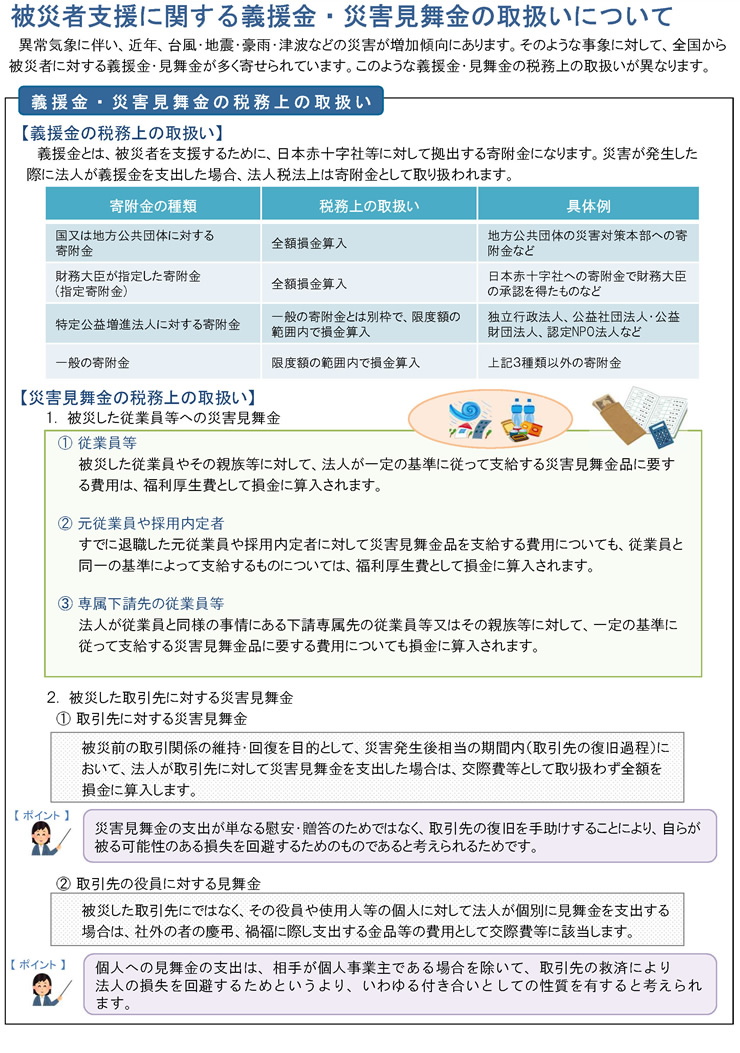

被災者支援に関する義援金・災害見舞金の取扱いについて

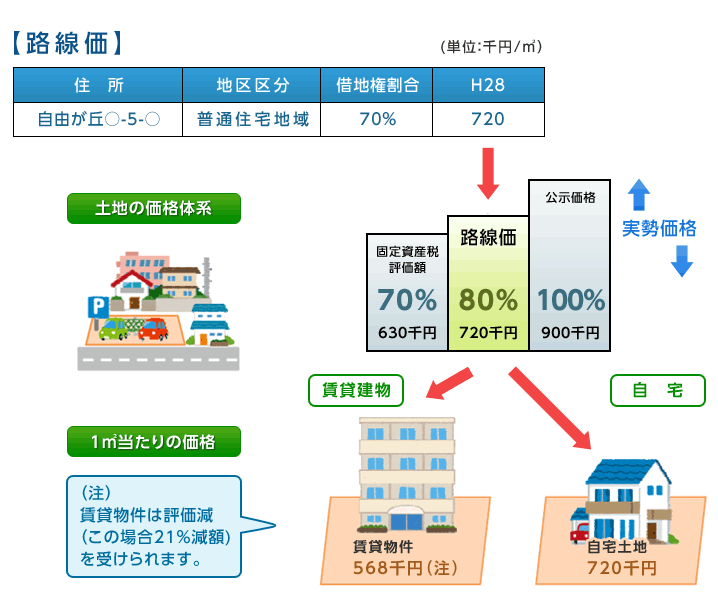

国税庁から7月1日に平成28年分の路線価や評価倍率が公表されました。

昨年度まで連続下落していた全国平均が、平成28年分は前年比+0.2%とわずかに上昇しました。これは、8年ぶりの上昇となっています。

最高路線価は、25都市で上昇しており、17都市は横ばい、下落はわずかに5都市となりました。前年より上昇している都道府県は下の表のとおりとなっております。

| 上昇率10%以上 | 札幌、仙台、東京、金沢、名古屋、京都、大阪、神戸、広島、福岡 |

|---|---|

| 上昇率5%以上10%未満 | さいたま、横浜、岡山、大分、那覇 |

| 上昇率5%未満 | 福島、千葉、甲府、富山、岐阜、静岡、大津、奈良、松山、熊本 |

有名な鳩居堂前(中央区銀座5丁目銀座中央通り)は、1㎡当たり3,200万円(前年2,696万円)と3年連続で首位となりました。他の各都道府県庁所在地別の最高路線価は、大阪の北区角田町御堂筋1,016万円(前年832万円)が第2位。3位は、名古屋の中村区名駅1丁目名駅通り。4位は、横浜の西区南幸1丁目横浜駅西口バスターミナル通り。5位は、福岡の中央区天神2丁目渡辺通りとなっています。

土地の価格は一物多価と言われています。あるひとつの土地でも、利用目的ごとに様々な価格、実勢価格・公示価格・路線価・固定資産税評価額などがあります。その中で、路線価とは、宅地の相続や贈与の際、その宅地の価格の計算(評価)に用いられる1㎡当たりの評価額をいいます。

※上記に関する詳細につきましては、当社担当者へお問い合わせ下さい。

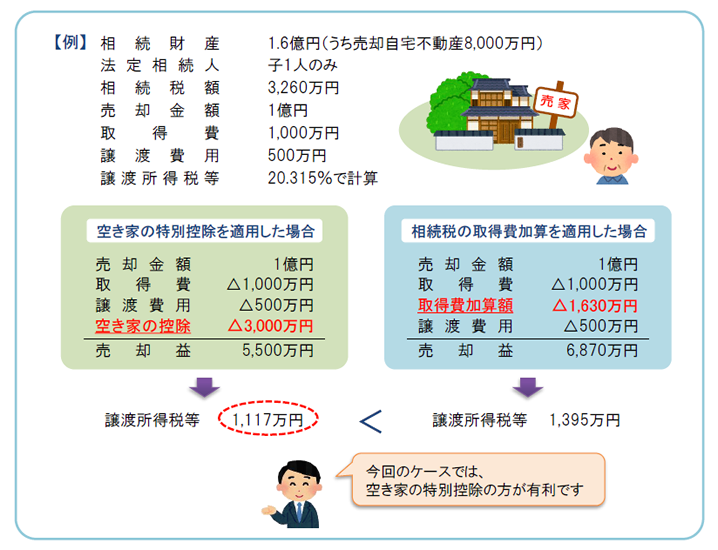

空き家に係る譲渡所得の特別控除が、平成28年度税制改正にて創設され2月のトピックスでもご案内させて

頂きました。制度概要等は2月にご案内しましたので、今回は当該特例の留意点についてご説明します。

相続税の申告期限の翌日から3年を経過する日までに相続した財産を売却した場合には、売却した財産に

係る相続税を譲渡所得の計算上、取得費に算入することができる「相続財産に係る譲渡所得の課税の特例

(以下、「相続税の取得費加算」という)があります。

この「相続税の取得費加算」の特例と「空き家に係る譲渡所得の特別控除」の特例は併用して適用することが出来ないため、有利な方を選択する必要があります。

(注) 相続税の取得費加算の特例は、耐震リフォームや取り壊し費用等が要件とはなっていませんので、税金だけではなく、耐震リフォーム費用や建物取り壊し費用等も含めて、どちらが有利となるか検討が必要となると思われます。

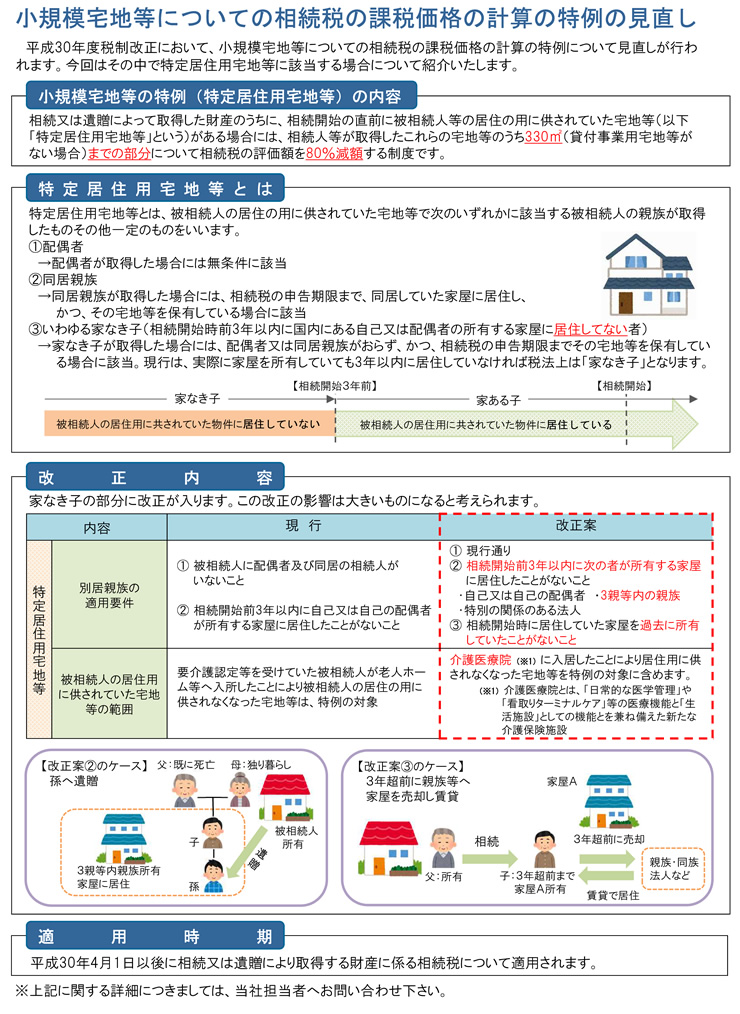

被相続人が様々な理由により亡くなる前に自宅から老人ホームに移る場合があります。

この場合には、空き家の特別控除の適用対象とはならないため、注意が必要です(小規模

宅地の減額特例「措法69条の4」の特定居住用宅地とは若干考え方が異なります)。