空き家に係る譲渡所得の特別控除の特例の留意点

空き家に係る譲渡所得の特別控除が、平成28年度税制改正にて創設され2月のトピックスでもご案内させて

頂きました。制度概要等は2月にご案内しましたので、今回は当該特例の留意点についてご説明します。

- 相続税の取得費加算の特例との選択適用

-

相続税の申告期限の翌日から3年を経過する日までに相続した財産を売却した場合には、売却した財産に

係る相続税を譲渡所得の計算上、取得費に算入することができる「相続財産に係る譲渡所得の課税の特例

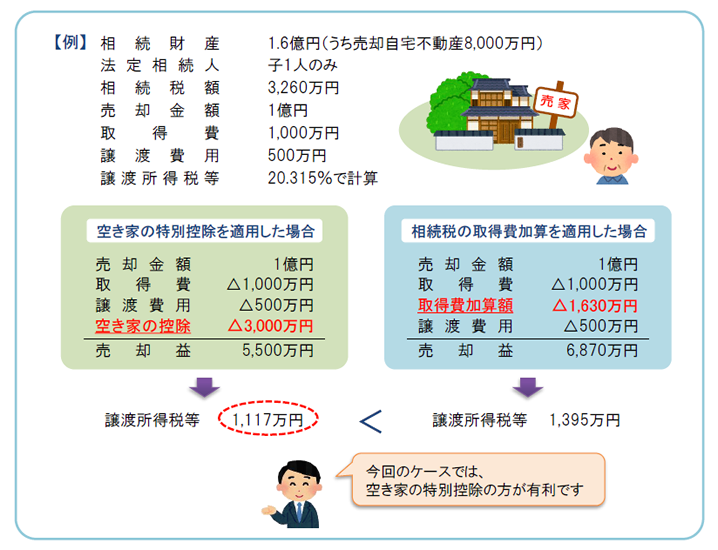

(以下、「相続税の取得費加算」という)があります。この「相続税の取得費加算」の特例と「空き家に係る譲渡所得の特別控除」の特例は併用して適用することが出来ないため、有利な方を選択する必要があります。

-

(注) 相続税の取得費加算の特例は、耐震リフォームや取り壊し費用等が要件とはなっていませんので、税金だけではなく、耐震リフォーム費用や建物取り壊し費用等も含めて、どちらが有利となるか検討が必要となると思われます。

- 相続開始直前に老人ホームに入居していた場合

-

被相続人が様々な理由により亡くなる前に自宅から老人ホームに移る場合があります。

この場合には、空き家の特別控除の適用対象とはならないため、注意が必要です(小規模

宅地の減額特例「措法69条の4」の特定居住用宅地とは若干考え方が異なります)。