生前贈与の活用が活発化

相続税の増税が平成27年1月1日から始まり、新聞・雑誌のみならずテレビでも相続や相続対策が頻繁に取り上げられるようになりました。代表的な相続対策のひとつが生前贈与です。最近では、贈与を利用する方が急増しています。

- 国は贈与を推奨している?

-

- 平成26年分の贈与税の申告納税額は、前年に比べ63.1%も増加

現行の基礎控除額(110万円)となった平成13年以降で過去最高額 - 背景として国は高齢化社会に対する財産の早期移転手段として、近年、生前贈与を推奨する政策を採用

- 子供や孫への暮らしにまつわる贈与税の非課税措置の充実化

住宅取得等資金贈与の特例の拡充

教育資金の一括贈与(非課税枠1,500万円)

結婚・子育て資金の一括贈与(非課税枠1,000万円) - 通常の暦年贈与の税率も平成27年1月から緩和

- 平成26年分の贈与税の申告納税額は、前年に比べ63.1%も増加

- 贈与実行の効果は?

- 生前贈与を上手く活用すると、結果として相続税の負担が減少します。

110万円の基礎控除額を超えて贈与を検討する場合、相続税と贈与税の税率格差を理解することが欠かせません。

- 税率で考える生前贈与

-

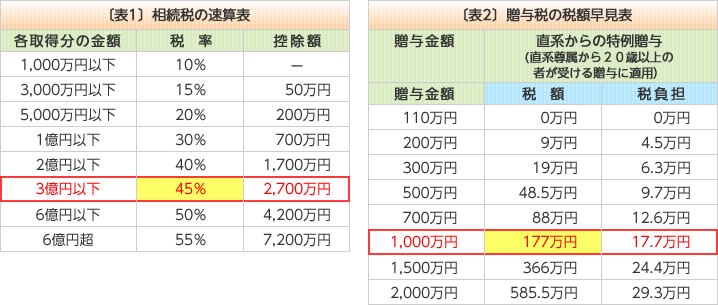

例えば、相続財産が3億円、相続人が子供1人(20歳以上)とします。

この場合の基礎控除額は3,600万円(=3,000万円+600万円×1人)です。

相続税の課税対象となる金額は2億6,400万円(=3億円−3,600万円)となります。

この金額を〔表1〕の相続税の速算表に当てはめると2億円超の税率は45%に達していることがわかります。

この税率は、今の相続財産が仮に1,000万円減少すれば、450万円(1,000万×45%)の相続税額が減少することを意味しています。では仮に1,000万円を子供へ生前贈与した場合の税負担はどうなるでしょうか。贈与税額は177万円となり、〔表2〕の税負担率は17.7%となります。

本事例の場合、1,000万円の生前贈与により贈与税が177万円増加し、相続税が450万円減少することで、結果として将来の相続税負担が、273万円(450万−177万)減少することになります。なお、緩和前の平成26年に贈与した場合の贈与税は177万円ではなく、231万円でした。したがって、今後はますます、ご自身の相続税の税率を意識して、生前贈与の金額を決定することが大切になります。

贈与は原則としてあげる側ともらう側の意思が合致して成立する契約行為ですので、もらう側が知らない行為など贈与としての事実が認められないケースもあります。したがって、贈与の実行にあたっては、贈与契約書を作成し、自署することが大切です。