ふるさと納税の拡充

平成27年度税制改正により、いわゆる「ふるさと納税※」について、より身近に利用しやすくなる改正がありましたので、ご紹介致します。

※都道府県または市区町村に対する寄附金に係る寄附金税額控除

改正ポイント

- 全額控除されるふるさと納税枠が、約2倍に拡充

- 手続きが簡素化できる制度の創設により一定の条件を満たした場合に確定申告が不要

改正内容

- 平成28年度分以後の個人住民税に適用

- 平成27年4月1日以後の寄附から適用

特別控除限度額の引き上げ

ふるさと納税の特例控除限度額が、個人住民税所得割額の2割(現行1割)に引き上げられます。

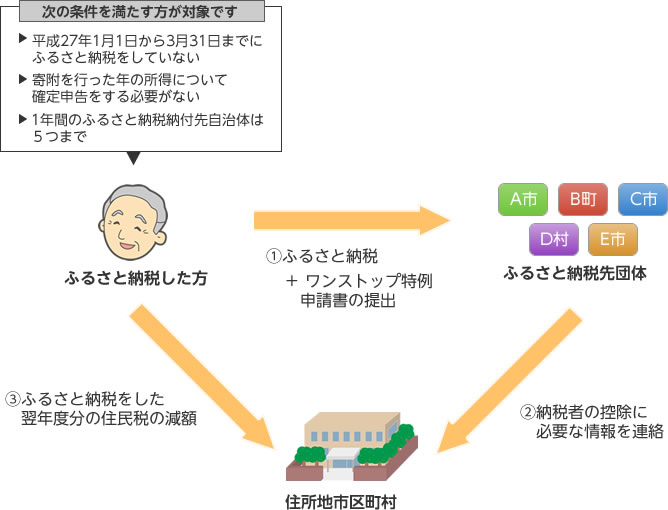

ふるさと納税ワンストップ特例制度の創設

確定申告を行っていない給与所得者がふるさと納税をした場合、現行までは確定申告により控除を受けていましたが確定申告を行わなくとも寄附金控除を受けられる制度が創設されました。

ただし、納税先の自治体数は5団体以内、かつ、各自治体に特例の適用に関する申請書の提出が必要です。

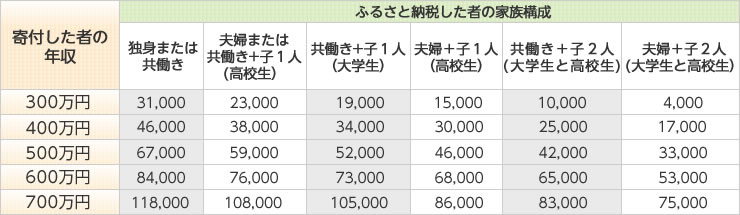

給与所得者の場合の納税額(年間上限)の目安

<表の見方>

給与収入300万円で独身の方は、31,000円以下のふるさと納税であれば自己負担額は2,000円となりますが、31,000円を

超える額をふるさと納税した場合、超える金額分の自己負担が増えることとなります。