三世代同居改修工事等に係る住宅ローン控除および所得税額控除特例の創設

平成27年度税制改正により、平成27年7月1日以後に国外転出をする居住者について、対象資産の含み益に対して所得税(復興特別所得税を含む)が課税される制度が創設されました。

平成27年度税制改正により、平成27年7月1日以後に国外転出をする居住者について、対象資産の含み益に対して所得税(復興特別所得税を含む)が課税される制度が創設されました。

また、非居住者である親族等に対し、贈与、相続等で資産の移転があった場合にも同様です。

- 改正内容

-

①対象者

国外転出時において(1)及び(2)のいずれにも該当する居住者が国外転出時課税の対象となります。

(1) 所有等している対象資産(有価証券等)の価額の合計が1億円以上であること

(2) 原則として国外転出をする日前10年以内において国内に5年を超えて住所又は居所を有していること※移住目的ではない、海外勤務目的の者も(1)及び(2)に該当すると課税対象となります。

そのため、納税猶予制度や課税の取消し制度が用意されています。 -

②対象資産

国外転出時課税の対象資産(有価証券等)は下記の通りとなります。

(1) 有価証券(株式、出資、公社債、投資信託、新株予約権など)

(2) 匿名組合契約の出資の持分

(3) 未決済信用取引等

(4) 未決済デリバティブ取引 -

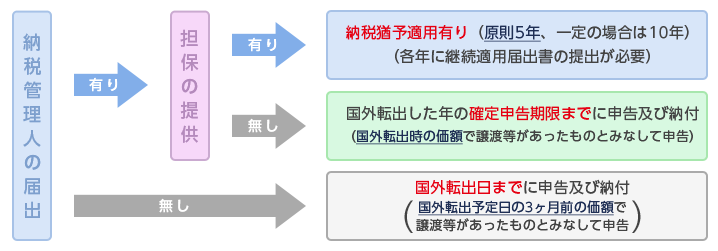

③ 申告納税手続等

納税管理人の届出の提出(国外転出時まで)の有無により、申告期限等が異なります。

-

④ 納税猶予制度

原則として、国外転出から5年間猶予されます。また、長期海外滞在が必要な状況にある場合には、納税猶予期間の延長の届出をすることで、更に5年間(合計10年間)納税猶予期間を延長することができます。

なお、担保として提供が必要な財産の価額は、納税猶予分の所得税(及び利子税)相当額です。担保提供期限は、確定申告期限です。

-

⑤ 課税の取消しについて

国外転出の日から5年以内に帰国した場合等で、有価証券等を引き続き有していたときは、更正の請求(帰国した日から4ヶ月を経過する日まで)により、課税の取消しをすることができます。